随着全通教育《收购公告》对外正式发布,这场涉及财经大咖吴晓波且针对自媒体的跨界收购案,在外界的巨大喧嚣声中正式“开跑”。但是,全通教育拟收购吴晓波夫妇所控制的杭州巴九灵96%股权,所引发的诸多热议却并未停歇,甚至包括深交所在内的监管部门亦出台强力问询措施。

作为曾经两市教育*股的全通教育,曾经靠疯狂并购讲“在线教育”故事把股价推上市场*高的天价;却屡屡受制于主营业务增长乏力,“忽悠式”并购所触发的高商誉减值、流动性危机等一系列问题,令上市公司持续出现业绩大幅亏损,甚至引发退市之虞。

如今,全通教育“故技重施”欲再度利用并购寻求“炒股翻身”;然而,面对外界重重质疑声中的经营风险与并购危机,“忽悠式重组”如何避免再度陷入并购“后遗症”的落魄怪圈,或仍是全通教育首要思考的*选项。

全通教育再现“忽悠式重组”

3月31日晚间,全通教育正式对外发布公告,拟作价15亿元收购吴晓波旗下的杭州巴九灵96%股权,并向吴晓波、邵冰冰、蓝彩投资等19名交易对方发行股份购买其持有的巴九灵96.00%的股份。

虽然,全通教育公告进一步对外表示,通过此次交易,公司将新增泛财经领域知识产品及培训服务,突破以校园为基础的业务场景和业务范围,进一步丰富在教育产业链中的布局。

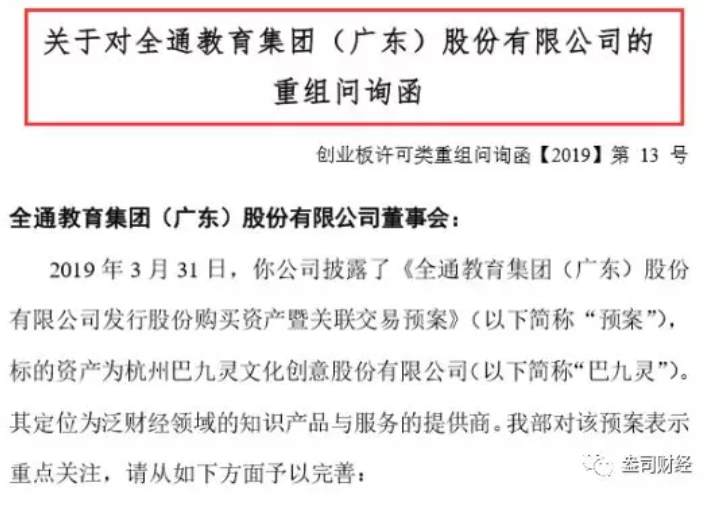

然而,就在全通教育发布收购并复牌公告后不久,深交所的问询函也随即发布,其问询函总计抛出包括八大问题,88个细分问题:

包括巴九灵是否有出版服务资质,是否有版权纠纷,是否太过依赖个人IP吸引流量,业务是否过度依赖吴晓波IP,能产生哪些经营风险,本次交易实质是否为吴晓波个人IP证券化,是否为“忽悠式”重组,全部数据,包括粉丝、付费用户数、培训课程的人数及收费情况等等,深交所都进行了一一问询。

众所周知,2014年登陆创业板的全通教育,从属于家庭教育信息服务领域。公司运营有互联网教育平台全课网,及与运营商合作的中小学教育资源云平台等项目。2015年初的A股牛市行情,全通教育因踩中了资本市场正火的“互联网+教育”概念,让其股价一路飙涨至两市*高的467.57元/股历史*价超过贵州茅台, 成为当时A股市场的“神话”。

细究全通教育的发展历程却不难发现,依靠踩市场热点并热衷“忽悠式重组”的全通教育,产品竞争力并不强,其大肆吹嘘的教育资产多是通过对外大幅并购而来。尤其是,2014年上市后,全通教育曾先后筹划并推进的收购标的超过10个;然而,看似眼花缭乱的并购除了炒高的股价外,并未给上市公司带来实质性的业绩增长,反而让其陷入业绩巨额亏损的泥沼中。

根据全通教育此前发布的业绩快报显示,2018年,公司(未经审计)的营收为8.33亿元,同比下滑19.17%,归属于上市公司股东的净利润为-6.21亿元,同比下滑1037.51%。在上述业绩快报中,全通教育将出现亏损的主要原因归结于以商誉减值为主的资产减值损失所致,而大幅商誉减值正是由于此前的大肆并购而来。

“忽悠式”并购除触发业绩大幅下滑与高商誉减值外,流动性危机亦给上市公司带来巨大风险。截至2019年2月15日,全通教育控股股东陈炽昌直接持有公司股份1.52亿股,占公司总股本24.07%,其中98.46%皆处于质押状态。此外,根据全通教育三季报披露,上市公司经营性现金流与投资者现金流皆出现大幅流出状态,分别出现-1362万与-1572万元净流出,上市公司仅靠融资过活。

正是在此背景下,让全通教育不得不“故技重施”重拾“老套路”并借助并购翻身;然而,并购杭州巴九灵却是又一轮“忽悠式重组”的开始。

并购杭州巴九灵问题重重

从某种意义上来说,全通教育欲联手吴晓波并购杭州巴九灵资产,也仅是饮鸩止渴的权宜之计,但是,对于该笔收购的价值及未来的风险,似乎更加成为外界争论的焦点。

作为本次收购资产方的杭州巴九灵,其*早却来自于另一家上市公司杭州蓝狮子文化创意的拆分。彼时,吴晓波曾与国内财经大佬共同创办“蓝狮子财经丛书”这一品牌。

2014年11月20日,A股上市公司皖新传媒曾以1.57亿元,收购杭州蓝狮子文化创意有限公司45%股权,成为蓝狮子*大股东及旗下公司,此时的杭州巴九灵资产就包含在对于蓝狮子的并购资产中。2015年11月,杭州蓝狮子宣布挂牌新三板;此后,“吴晓波频道”被蓝狮子剥离,并划归吴晓波独立运作。

当时的国内资本市场就言称,皖新传媒对于杭州巴九灵的剥离,与其作为吴晓波开创新媒体业务的载体密切相关。据悉,杭州巴九灵旗下拥有5个微信号,分别是吴晓波频道、158Lab、新匠人新消费、思想食堂订阅号、企投会。依托这批账号,杭州巴九灵旗下还有内容电商以实现变现,特别是“吴晓波频道”微信号关联着小程序“百匠大集”,用户可以在该小程序上购买居家用品、美食酒水、服饰箱包、美妆个户、数码家电、文创产品等,其中不少还是吴晓波所合作的匠人自有产品。

而且,无论是杭州巴九灵亦或是“吴晓波频道”亦或是皖新传媒,新媒体仅被视其资本运作和流量变现的工具。“吴晓波频道”,其账号本身基于吴晓波本人IP,作为典型的轻资产运营企业,巴九灵主业运营对非实物资产的依赖度较高;尽管在本次收购中,吴晓波承诺五年的时间会在全通教育任职,且离职后两年不会从事与现有业务竞争的行业,但由于这些业务与全通教育自身主营相差甚远,其后续必然存在极大风险与不可预测性。

此外,根据全通教育此前公告披露,市场对于上市公司高估值亦存在巨大争议。根据全通教育披露,杭州巴九灵2017、2018年分别实现营收1.87亿元、2.32亿元;净利润分别为5008.83万元、7573.03万元、归属于母公司股东的净利润5014.98万元、7487.04万元。

按照全通教育给出的估值,此次交易前,全通教育将巴九灵96%的股权交易作价为15亿元。然而,作为作为杭州巴九灵资产*大股东,且持有其14.5%股权的皖新传媒,曾于2015年投资巴九灵并于2016年完成增资,累计投资金额180万元,按目前15亿估值计算,两年间皖新传媒净赚近2.2亿,且基于该笔投资增值达128倍。

自媒体账号并购仍属未知

毋庸置疑的是,随着内容付费领域的发展以及移动支付方式的应用和普及,互联网用户逐渐养成了知识付费的习惯,知识付费渗透率不断提升,亦使得知识付费或明星IP得以变现;然而,基于上市公司对于自媒体账号的并购却仍属未知数。

在此之前,A股市场尚未有上市公司成功并购自媒体公司的先例。2018年4月,瀚叶股份拟以38亿元购买自媒体运营公司量子云*股权,后者核心资产是981个微信公众号,估价高达38亿元;同年,骅威文化欲以15亿元收购自媒体公司旭航网络,不过两笔并购*终均终止了并购,变得不了了之。

对此,有业内人士对盎司财经表示,资本方对自媒体的青睐,源于对于该行业“流量变现”属性和商业模式的认可,特别是基于入口与广告收入的想象空间。此外,上市公司并购自媒体公司皆需要向资本市场证明其持续盈利能力。

然而,当前的自媒体行业,已呈现头部自媒体的马太效应,为了与头部公司与账号争夺资源,就需要铤而走险,用更具争议性与爆炸力的话题引流,这其中必然充斥着巨大的不确定性。此前,*著名的遭到查封账号,当属“今日头条”旗下的“内涵段子”;时至今日,另作为“*大号”之一的咪蒙被查事件仍为外界所唏嘘。

此外,来自于内容侵权的隐忧亦给自媒体行业带来重重压力,甚至一大批公众号与自媒体被封杀。盎司财经注意到,巴九灵此前就涉及多起侵犯版权的诉讼;相关资料显示,2017年11月,巴九灵就曾因侵犯作品信息网络传播权被湖南快乐阳光互动娱乐传媒有限公司告上法院;同年9月,巴九灵又因侵权被上海映脉文化传播有限公司起诉至法院。

毋庸置疑的是,尽管全通教育通过与“吴晓波频道”捆绑,短期来看具有极强“话题性”,并对上市公司炒作概念有做助益;但从对于上市公司的长期经营这一维度观察,全通教育“饮鸩止渴式的忽悠并购”无异于偷鸡不成蚀把米的“病急乱投医”其结果亦难如愿。

扫码关注公众号

随时随地

掌握第一手资讯

相关资讯

相关资讯